Il arrive un moment dans la vie d'un éditeur SaaS où la question n'est plus « comment croître » mais « avec qui, et à quel prix ». La startup a tenu ses promesses : le produit est installé sur son marché, le revenu est récurrent, l'EBITDA approche ou dépasse l'équilibre. Le premier cycle s'achève. Pour financer le second — accélération commerciale, expansion géographique, acquisitions — il faut du capital. Et c'est là que se joue la décision la plus structurante de l'histoire de l'entreprise.

Le réflexe de la levée — et son angle mort

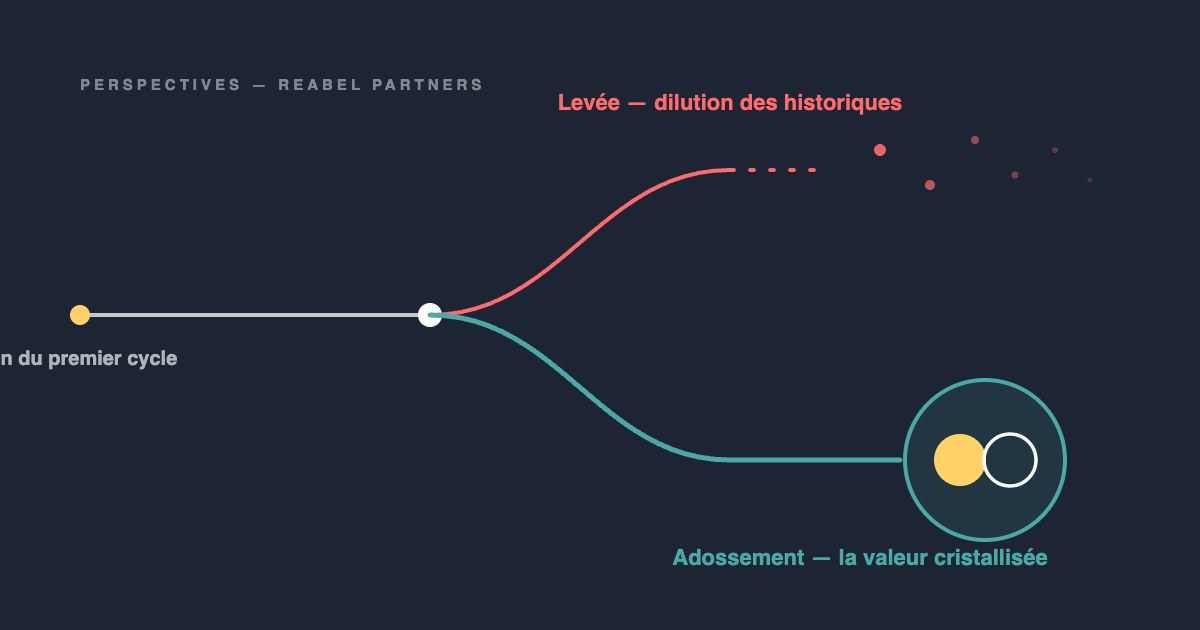

La levée de fonds est le réflexe naturel. Elle est valorisante médiatiquement, elle laisse en apparence les clés au management, et l'écosystème tout entier — banques d'affaires, fonds, presse — est organisé pour la produire.

Son angle mort est pourtant considérable, et il concerne rarement ceux qui signent le communiqué de presse : les actionnaires historiques. Fondateurs, business angels de la première heure, family offices entrés tôt — ceux qui ont porté le risque initial. Pour eux, une levée en fin de premier cycle signifie presque mécaniquement :

- une dilution qui réduit leur part du capital au moment précis où l'entreprise commence à valoir quelque chose ;

- une marginalisation dans la gouvernance, le nouvel investisseur négociant naturellement des droits à la hauteur de son ticket ;

- un report de liquidité : le nouvel entrant vient pour le second cycle, pas pour racheter le premier. L'horizon de sortie s'éloigne de cinq à sept ans.

Aucun de ces effets n'est illégitime. Mais ils doivent être choisis, pas subis.

L'alternative : l'adossement stratégique

L'autre voie consiste à adosser l'entreprise à un grand opérateur industriel — un acteur dont le portefeuille, la base clients et la présence géographique démultiplient ce que l'éditeur a construit.

Ce choix change la nature de la transaction. Un fonds achète une trajectoire future et la finance par étapes ; un opérateur stratégique achète des synergies immédiates — et il est prêt à payer aujourd'hui la valeur que ces synergies créeront demain. Pour les actionnaires historiques, la différence est tangible : la valorisation reconnaît le chemin parcouru, la liquidité est réelle, et les salariés rejoignent un groupe qui offre stabilité et perspectives.

L'adossement exige en revanche un travail que la levée n'impose pas : définir le profil de l'opérateur idéal. Taille critique, solidité financière, complémentarité du portefeuille produit, capacité à intégrer sans détruire — les bons acquéreurs ne se présentent pas d'eux-mêmes, surtout quand le processus en cours ne regarde que des fonds. Il faut les identifier, les convaincre de l'intérêt stratégique, et les amener à formuler une offre qui reflète la position réelle de l'entreprise sur son marché.

Une grille de décision en quatre questions

- Où en est le cycle de vie ? Un éditeur en hypercroissance pré-rentabilité a besoin de carburant : la levée est son outil. Un éditeur mature et rentable a besoin d'un multiplicateur : c'est le terrain de l'adossement.

- Que veulent réellement les actionnaires ? Continuer à porter le risque cinq ans de plus, ou cristalliser la valeur créée ? La réponse honnête à cette question élimine la moitié des scénarios.

- Existe-t-il un opérateur créateur de synergies ? S'il existe un acteur pour lequel l'entreprise vaut structurellement plus que pour un investisseur financier, l'écart de valorisation peut être substantiel.

- Qui défend les actionnaires dans le processus ? Les dirigeants et leur banque conduisent le processus de l'entreprise ; les intérêts des actionnaires historiques, eux, ont besoin de leur propre conseil — c'est un rôle distinct, et il pèse sur chaque paramètre de l'opération.

Ce que montre l'expérience

Nous avons accompagné les actionnaires co-fondateurs d'une plateforme SaaS de données immobilières confrontée exactement à ce dilemme : un processus de levée engagé, une dilution annoncée, des intérêts patrimoniaux en jeu. L'analyse a conclu à l'adossement ; le profil de l'opérateur idéal a été défini, l'acquéreur identifié et approché, l'opportunité défendue — jusqu'à un investissement pouvant atteindre 100 M€ par le leader européen du secteur. Le récit complet est dans notre étude de cas Stonal × Aareon.

La leçon tient en une phrase : en fin de premier cycle, la question n'est pas « combien pouvons-nous lever » mais « quelle trajectoire sert le mieux l'entreprise, ses salariés et ceux qui l'ont construite ». Y répondre exige une analyse — pas un réflexe.